Het kabinet wil verduurzamen stimuleren en stelt verschillende veranderingen in de milieuwetgeving voor. Dat heeft gevolgen voor bijvoorbeeld de bijtelling van de elektrische auto en de energiebelasting. Neem kennis van de fiscale voorstellen en wijzigingen voor wat betreft vervoer en verduurzaming die Rutte III deze Prinsjesdag presenteerde.

Hogere bijtelling voor elektrische auto

Vorig jaar is al aangekondigd dat de bijtelling voor het privégebruik van elektrische auto’s stapsgewijs wordt verhoogd. Per 1 januari 2021 bedraagt de bijtelling voor het privégebruik van elektrische auto’s 12% (2020: 8%) over een maximale waarde van € 40.000 (2020: € 45.000). Is de cataloguswaarde van de auto hoger dan € 40.000? Dan is over het bedrag daarboven de normale bijtelling van 22% van toepassing.

Voorbeeld

Wanneer de eerste tenaamstelling van een Tesla Model X met een cataloguswaarde van € 110.000 in 2020 plaatsvindt, bedraagt de maandelijkse bruto bijtelling € 1.492. Als deze auto pas in 2021 te naam wordt gesteld, is de maandelijkse bruto bijtelling over dezelfde auto € 1.683.

De komende jaren wordt de bijtelling verder verhoogd naar 16% in 2022 en 17% in 2025. De maximale cataloguswaarde waarvoor de lagere bijtelling geldt, wordt niet verhoogd en blijft € 40.000.

Nieuw dit jaar is dat de maximale waarde niet geldt voor zogenoemde zonnecelauto’s, die door geïntegreerde zonnepanelen worden aangedreven. Hiermee beoogt het kabinet vooruit te lopen op ontwikkelingen op de automarkt.

Het bijtellingspercentage staat voor een periode van vijf jaar vast, gerekend vanaf de eerste dag van de maand volgend op de datum van eerste toelating.

Tip: heeft u het voornemen om een elektrische auto aan te schaffen? Zorg er dan voor dat de eerste tenaamstelling van de auto nog in 2020 plaatsvindt. Daarmee stelt u de lagere bijtelling voor het privégebruik van de auto voor vijf jaar veilig.

Belastbaar feit bpm vervroegd naar moment van inschrijving

Het belangrijkste belastbare feit voor de belastingen van personenauto’s en motorrijwielen (bpm) is op dit moment de registratie van een motorrijtuig in het kentekenregister. Deze registratie omvat zowel de inschrijving als de tenaamstelling van een motorrijtuig in het kentekenregister.

Nu is de hoofdregel dat u de aangifte bpm en de betaling moet doen voordat het motorrijtuig is ingeschreven in het kentekenregister. Voor de hoogte van de verschuldigde bpm is de staat van het motorrijtuig ten tijde van de tenaamstelling echter bepalend.

Om de heffing van bpm te vereenvoudigen, wil het kabinet het belastbare feit voortaan op één moment laten plaatsvinden: het moment van inschrijving van het motorrijtuig in het kentekenregister.

Daarnaast moet dit voorstel leiden tot een gelijke fiscale behandeling tussen binnenlandse handel en importhandel.

CO2-grenzen, schijftarieven en dieseltoeslag in bpm aangescherpt

De CO2-schijfgrenzen in de bpm worden met 4,2% verlaagd. De tarieven, ofwel de belastingbedragen per gram/km CO2-uitstoot (met uitzondering van de vaste voet), worden eerst geïndexeerd en vervolgens met 4,38% verhoogd. De CO2-grens voor de dieseltoeslag wordt in 2021 aangescherpt naar 77 gram/km (2020: 80 gram/km). Boven die grens van 77 gram/km gaat het tarief voor de dieseltoeslag van € 78,82 naar € 83,59 per gram CO2-uitstoot.

Met deze maatregelen beoogt het kabinet de belastinggrondslag te laten aansluiten op de laatste technologische ontwikkelingen, waarbij auto’s steeds zuiniger en ‘groener’ worden.

Verlenging verlaagd tarief openbare laadpalen

Momenteel geldt in de energiebelasting een verlaagd tarief voor elektriciteit die via openbare laadpalen wordt geleverd. Voor elektriciteit die wordt geleverd aan een oplaadinstallatie voor elektrische voertuigen die over een zelfstandige aansluiting beschikken is geen tarief vastgesteld voor de ODE (Wet opslag duurzame energie- en klimaattransitie). Deze twee fiscale faciliteiten zouden per eind 2020 eindigen, maar zijn verlengd tot en met 2022. Met deze maatregel wil het kabinet de groei van het landelijk netwerk van laadpalen stimuleren.

Invoering CO2-heffing industrie

Het kabinet stelt voor om met ingang van 2021 een CO2-heffing in te voeren. De CO2-heffing gaat gelden voor grote industriële bedrijven die onder het Europese emissiehandelssysteem (EU ETS) vallen, en voor afvalverbrandingsinstallaties en bedrijven die grote hoeveelheden lachgas uitstoten. Als deze bedrijven meer CO2 uitstoten dan de in de heffing opgenomen vrijstelling, zal het deel boven de vrijstelling worden belast. De heffing zal tot 2030 toenemen en de vrijstelling neemt tegelijkertijd af. Hiermee wil het kabinet bedrijven stimuleren CO2-efficiënter te gaan produceren.

Voor een aantal specifieke sectoren, waaronder de tuinbouw, geldt deze CO2-heffing niet. Met deze sectoren worden andere afspraken gemaakt. Deze zijn op dit moment nog niet bekend.

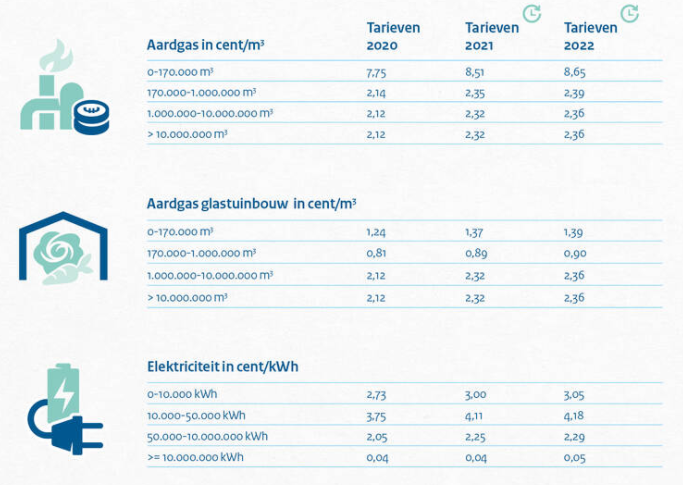

Verhoging ODE-tarieven

Via de opslag duurzame energie- en klimaattransitie (ODE) betalen zowel huishoudens als bedrijven via hun energierekening mee aan investeringen in duurzame energie. De ODE vormt de bron voor de uitgaven van de Stimulering Duurzame Energietransitie. De ODE-tarieven worden in 2021 en 2022 verhoogd.

De nieuwe tarieven zijn in onderstaande infographic weergegeven:

De belastingen op energie bestaan uit de ODE en de energiebelasting. In 2021 neemt het belastingdeel van de energierekening naar verwachting niet toe voor een huishouden met een gemiddeld gebruik.